2015年6月3日発行

第17号

『想続だより』アーカイブ一覧

平成27年の相続税制改正により今まで以上に相続対策に注目が集まっています。

でもなぜ生命保険なのでしょうか?

今回は「相続」と「保険」の関係についてご説明します。

生命保険が選ばれる3つのメリット

「相続税対策」というと必ず出てくる「生命保険」。

どんなメリットがあるのでしょうか?

- 相続税の非課税枠を最大限に活用します。

-

契約者・被保険者を本人にして死亡保険金受取人を法定相続人にした契約は相続財産に含まれますが一定の額が非課税とされます。

500万円✕法定相続人の人数=非課税

預貯金は全額課税対象。保険で残すと非課税控除を活用できます。

- 財産に宛名をつけて残したい方に残せます

-

相続財産5,000万円以下の争いが、この10年で1.5倍までに増加。

生命保険で分け方を決めて、お名前をつけて残すことができます。

分け方を決めてあげることで争いを減らせます。

残したい方に残せますので、遺言と同様の効果が!

- すばやく現金化して利用できます

-

保険金受取人が手続きをすることですみやかに現金化されます。

納税資金や、不動産相続の代償分割の資金として活用できます。

受取人固有の財産となりますので、すぐに生活資金として使えます。

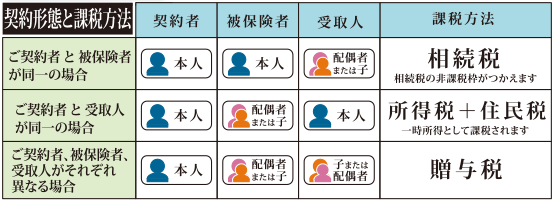

契約形態で変わる!納税方法

契約者(保険料を支払う方)、被保険者(保険契約の対象となる方)、受取人(保険金を受け取る方)がそれぞれ誰になるかによって課税方法が変わります。契約者ご本人の相続の場合は下表のとおり。

(注意)

-

保険の見直しや加入をする前に、預貯金、不動産、株式など全ての財産を把握することが必要です。

また、どの財産を誰にどの様に相続させるかをまず考えましょう。 -

すべての生命保険に対して同じ様な節税効果を見込めるとは限りません。

内容については家族としっかりと相談し、必ず当センターなど専門家に相談してから決めましょう。

相続のお手伝いをさせて頂いております、新人相談員のKです。

今年から相続税の改正があり、相続について、みなさん関心が高いです。無料相談をさせて頂くと、多くのかたが、「相続税が変わったんだよね」と仰います。セミナーでの個別相談でも同じ状況です。

最近では、新聞や雑誌、テレビでは相続の話があふれています。色々な書籍も出ており、どれがいいのか即断できない状況です。一般論ではそうだけど、実際我が家ではどうなるのかという判断をするのは難しいです。

確かに、みなさんの意識が高くなることは、いいことなのですが、断片的な情報で判断してしまわないか心配になります。

相続に関わることで安易に判断してしまうと、その後のライフプランが壊れてしまうことが多いです。家族間のつながりしかり、生活スタイルもしかり。こんなはずではなかったという想いだけは抱いてほしくないと切に思います。

それぞれの立場の人が、それぞれの考えや利益のためにコメントをする。

巷では相続ビジネスという言葉が一人歩きしています。私たちもその一員と言われてしまうのかもしれません。しかし、私は相談員をしていますが、相続ビジネスという言葉は好きではありません。

一人ひとりの想いに真剣に向き合っていきたい。

私たちは、「相続で苦労しない。」「相続で不幸にならない。」「相続で家族の絆を壊さない。」ことをモットーに相続のお手伝いをさせて頂いています。

本当に、苦労してほしくないし、絶対に不幸になってはいけないし、まして、相続で、家族の絆を壊すことだけはさせたくないです。

そのためには、私たち相談員一人ひとりが専門的な知識を向上するだけでなく、相談者さまの本当の想いに気がつけるように人間力を向上する必要があると教わりました。

「資格と人格は車の両輪であり、人格の伴わない資格は多くの人を不幸にしてしまう。」

相続のお手伝いは精神的にもハードな仕事だと思いますが、お客様の

「ありがとう。これで肩の荷が下りたよ。」

という言葉を励みに、これからも日々仕事に向き合っていきます。今後ともよろしくお願いします。

「戸塚相談座談会」

戸塚区役所多目的ホールにて第2回を開催いたしました。

昨年に引き続き元公証人の麻生先生を講師に迎え「戸塚相談座談会」を3月12日に開催いたしました。今年は税制改正もあり、多くの方にご参加いただきました。

新相続税のポイントや遺言作成の現場からの現状など貴重なお話をいただき、あっという間に時間が過ぎてしまいました。

今後も随時開催してまいりますので、皆様のご参加お待ちしております。